10月15日,《水資源稅改革試點實施辦法》(以下簡稱《辦法》)對外發布,自2024年12月1日起實施。

《每日經濟新聞》記者注意到,與前兩次水資源稅改革試點相比,《辦法》適當擴大了地方稅收管理權限,包括:新增了地方可以減征和免征的稅收優惠政策;簡化水資源稅的稅額標準,授權地方在確定具體稅額時有更多調整空間;授權地方確定特定取用水的水資源稅核定方法和計征方式等。

財政部、稅務總局、水利部有關司負責人回答記者提問時表示,全面實施水資源費改稅試點后,水資源稅收入全部歸屬地方(原水資源費收入實行中央和地方1:9分成),適當增加地方自主財力。

對特種取用水從高確定稅額

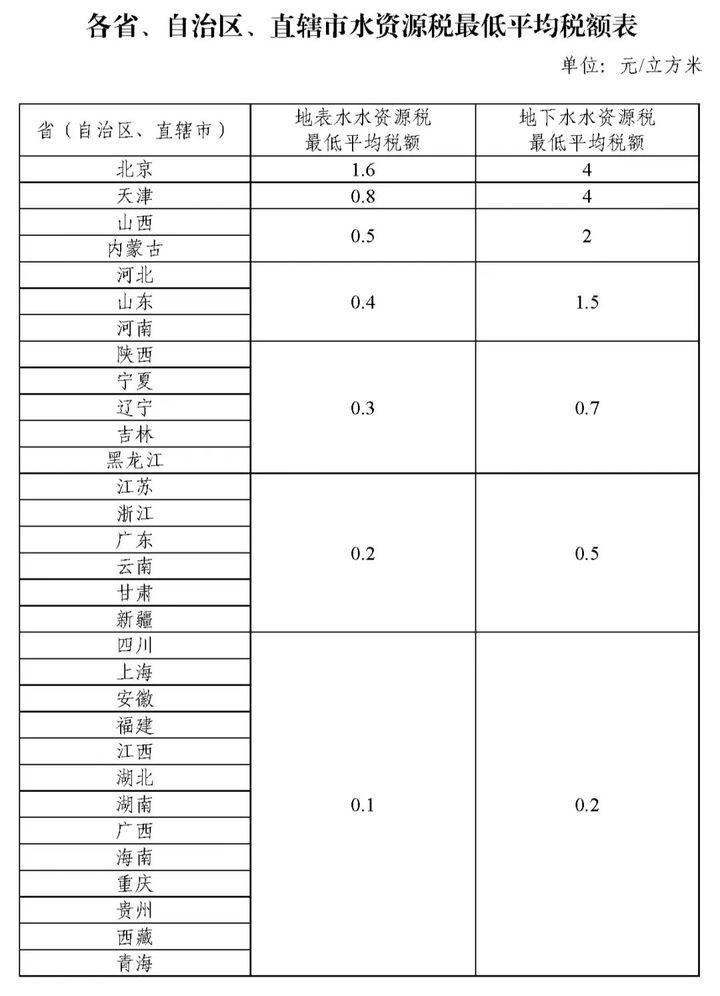

針對全面實施水資源費改稅試點的主要內容,上述有關司負責人表示,稅額標準方面,水資源稅根據水資源狀況、取用水類型和經濟發展等情況實行差別稅額。國家統一明確各省、自治區、直轄市水資源稅最低平均稅額標準,具體適用稅額由各省、自治區、直轄市確定。

比如四川、上海等13個省份地表水最低稅額不得低于0.1元/立方米,而北京這一標準為1.6元/立方米。

同時,要求對取用地下水、水資源嚴重短缺和超載地區取用水從高確定稅額。

稅收優惠方面,對規定限額內的農業生產取用水等五種情形,免征水資源稅;對超出規定限額的農業生產取用水以及農村集中飲水工程取用水,授權地方減免水資源稅;對用水效率達到國家用水定額先進值的相關納稅人,減征水資源稅。

中國政法大學財稅法研究中心主任施正文接受《每日經濟新聞》記者電話采訪時表示,全面實施水資源費改稅試點,充分發揮稅收調節作用,在設置差別稅額的同時,也有利于加強水資源管理和保護,促進水資源節約集約安全利用。

“《辦法》明確對洗車、洗浴、高爾夫球場、滑雪場等特種取用水,從高確定稅額,這有利于促進水資源的可持續利用。與此同時,《辦法》在免征水資源稅方面也作了明確規定,比如規定限額內的農業生產取用水,免征水資源稅,確保農業能夠獲得必要的水資源保障。”

有關負責人表示,《辦法》進一步界定了水資源稅征收范圍和對象;細化了納稅人取用水適用多個稅額標準的申報納稅要求;強化了稅收優惠政策的正向激勵引導作用;與資源稅法有關規定相銜接,將水資源稅的納稅地點由生產經營所在地調整為取水口所在地等。

施正文表示,稅收是調節水資源合理利用和保護的一種手段,它與國家的水資源保護利用大政方針是一致的。

水資源稅收入全部歸屬地方

記者注意到,在收入歸屬方面,全面實施水資源費改稅試點后,水資源稅收入全部歸屬地方(原水資源費收入實行中央和地方1:9分成),適當增加地方自主財力。

施正文表示,資源稅的征收是為了加強對自然資源的保護和管理,在具體操作上需要地方政府發揮作用。地方政府要根據各地環境的差異,對資源進行保護和開發,因此事權更多在地方。水資源稅收入全部歸屬地方,有利于調動地方政府的積極性,保障其管理水資源和保護開發的職責。

“這釋放了一個積極的信號,即通過改革來增加地方自主財力,滿足地方政府財政保障和履職需求,未來其他稅種也有可能有類似的調整。”施正文說。

上述有關負責人表示,2023年12月召開的中央經濟工作會議提出,要堅持穩中求進、以進促穩、先立后破,謀劃新一輪財稅體制改革。黨的二十屆三中全會對深化財稅體制改革進行了全面部署,明確提出要“落實水資源剛性約束制度,全面推行水資源費改稅”,“完善綠色稅制”。全面實施水資源費改稅試點,是深化財稅體制改革的重要舉措,有利于完善以資源稅、環境保護稅為主體“多稅共治”,以系統性稅收優惠政策“多策組合”的綠色稅收體系,支持我國經濟社會綠色轉型,助力美麗中國建設。

此外,《辦法》進一步明確了納稅人申報納稅的相關責任和義務。同時,進一步健全了稅務部門和水行政主管部門的信息共享和征管協同配合機制,提高水資源稅征管效率。

專家:老百姓用水價格將保持穩定

據第一財經報道,中國此前對水資源采取收費,但2016年7月開始,河北、北京、天津、山西、內蒙古、山東、河南、四川、陜西、寧夏等10個省份啟動了水資源費改稅。如今隨著《辦法》出臺,12月起31個省份將全部用水資源稅替代此前收費。

水資源費改稅即將推廣至全國,這對于已經試點上述10個省份影響相對較小,而對其他21個尚未推行試點的省份居民和企業來說,十分關注的是稅負變化。

而影響稅負變化的一個關鍵因素,仍有待后續尚未試點省份確定的最終適用稅額標準而定。不過此次改革的一大原則,是實現平穩轉換,但同時強化分類調控,對水資源嚴重短缺和超載地區取用水、取用地下水等從高確定稅額,通過設置差別稅額,更好發揮稅收調節作用,抑制地下水超采和不合理用水需求。

中央財經大學財政稅務學院教授白彥鋒表示從前期試點改革來看,水資源費改稅改革,多會采用“稅負平移”的原則。對于一般企業和居民來說,實際負擔不會有大的變化,老百姓用水價格也將保持穩定。但是,為了提高水資源的集約化利用,節水型企業會得到鼓勵,而水資源消耗較大、粗放式發展的企業會進一步得到抑制,這是改革的初衷和導向所在。

比如,此前開展水資源費改稅試點的河北、內蒙古等省區,改革后當地居民正常生活用水、農業正常用水、一般工商業用水負擔保持不變,與改革前持平。但河北對高爾夫球場、洗車、洗浴等高耗水的特種行業地下水稅額標準比改革前增幅超15倍。內蒙古對于嚴重超采地區、超采地區取用地下水的稅額標準,分別按照非超采地區稅額標準的3倍和2倍執行;對超計劃或超定額用水水資源稅加征1~3倍等。

《辦法》規定,城鎮公共供水企業繳納的水資源稅不計入自來水價格,在終端綜合水價中單列,并可以在增值稅計稅依據中扣除。水資源稅改革試點期間,省級發展改革部門會同有關部門將終端綜合水價結構逐步調整到位,原則上不因改革增加用水負擔。